LAIT : L'OPTIMISME DE NOUVEAU PERMIS

Dynamisme de la demande et baisse de la production UE sous l’effet des prix bas 2016 et du programme de réduction volontaire mis en œuvre permettent le retour à des prix producteurs plus rémunérateurs sur 2017

2017 confirme une synergie offre / demande favorable

-

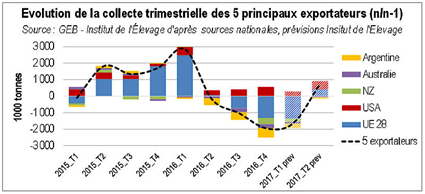

Une baisse de la production des principaux pays exportateurs

De moindre volume mis sur le marché par l’Union Européenne, la Nouvelle Zélande, l’Australie et l’Argentine sur 2016 puis une reprise contenue sur les premiers mois 2017 permet cette corrélation.

■ + 0.3 % UE sur les 7 premiers mois 2017/2016

■ + 0.6 % pour la production mondiale

-

Une demande active sur commodités

Reprise des importations :

■ de la Chine :

- + 25 % pour la PLE sur les 7 premiers mois 2017/2016

- + 6 % pour la poudre de lait entier

- + 11 % pour le lactosérum

■ du Japon, de la Russie et de l’Algérie sur le fromage entre autres

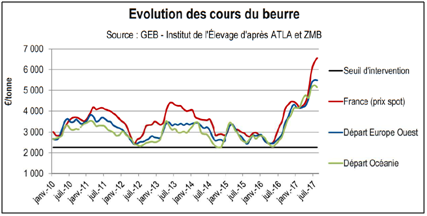

■ s’ajoute un engouement pour le beurre dans une offre fortement déficitaire d’où l’envolée des cours vers des sommets (plus de 6 800 € la tonne début septembre).

Cette envolée du beurre a très clairement un effet positif sur la valorisation beurre-poudre. Jusqu’alors scotchée par la cotation moribonde de la poudre, l’indice devient positif pour les transformateurs français avec des conséquences positives sur le prix producteurs qui atteint 325 € en prix de base 38/32 sur l’été 2017 soit 340 – 345 € payé.

-

Sur le marché intérieur

Une reconquête de ce dernier sur les 7 premiers mois 2017 :

■ Sur le lait de consommation avec un recul de 36 % des importations par comparaison à 2016

■ - 22 % sur les importations de pâtes pressées cuites (emmental).

Des prémices positifs pour une hausse de prix au 4ème trimestre 2017.

Quelles perspectives pour 2018 ?

Faut-il le rappeler, le marché en appelle à la quête perpétuelle de l’équilibre offre / demande tous produits laitiers confondus.

-

Des zones d’ombre à cette embellie demeurent

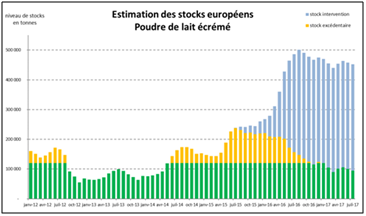

■ Le stock européen de poudre de lait excédentaire qui malgré les tentatives répétées de Bruxelles ne trouvent pas preneur, s’élevant à 370 000 tonnes

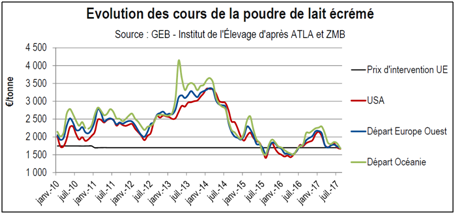

■ Une cotation poudre de lait écrémé au plus bas et en deçà du prix d’intervention désormais.

S’ajoutent :

■ L’arrêt de l’intervention publique à compter du 30/09/2017 jusqu’à mars 2018. Si le but est de stopper le risque de croissance des stocks, les cours de la poudre 0 % ne seront plus soutenus,

■ Un marché intérieur atone avec une baisse de la consommation par habitant et des prix toujours sous pression de la distribution,

■ Le beurre ne représentant que 19 % de la transformation du lait français et qui seul soutient l’indice beurre-poudre par un prix au sommet qui ne peut que décliner,

■ Enfin, une probable reprise de la production mondiale suite aux prix plus stimulants qui se vérifie depuis avril

- La Nouvelle Zélande pourrait revenir à une production de 22 millions de tonnes avec des conditions climatiques favorables,

- Les Usa restent dans le sillage d’une croissance de + 2 %,

- L’UE avec déjà l’Irlande, la Pologne, et le Royaume-Uni montrent des signes de reprise réels de la production. Le cheptel toujours important, une bonne récolte fourragère dans les bassins laitiers, un coût des intrants stable, un prix du lait plus attractif seront des signaux forts pour l’Allemagne, des Pays-Bas et la France restés en retrait.

Faire preuve de réalisme et savoir anticiper

-

Produits industriels

De la réactivité de l’offre et du dynamisme des exportations dépendra le prix des commodités 2018. Les stocks accumulés pèseront sur la cotation de la poudre, quant au beurre, il descendra de ces sommets. L’indice beurre-poudre soutiendra moins le prix du lait.

-

Le marché intérieur et les fromages export comme sources de soutien

C’est près de 70 % de la transformation du lait français c’est dire l’importance de ce levier.

Pour autant, des conditions sont à réunir pour activer ces atouts :

■ Le rendre captif par la segmentation produit, la traçabilité, la réponse aux attentes sociétales,

■ Pouvoir émarger pour les producteurs et les transformateurs, cela repose la question de la création de valeur ajoutée et du partage de celle-ci.

Cela renvoi aux thématiques des Etats Généraux de l’Alimentation et des conditions de négociations des prix entre acteurs.

Sont ici posés les enjeux de la société française :

■ Acceptation du consommateur à payer un prix dit « équitable » pour un produit qualitatif, différencié et territorial.

■ Moderniser les enjeux de gouvernance : rapport de force dans la filière, éthique des relations commerciales.

Souhaitons que ce think tank débouche sur des avancées réelles par des négociations de début d’année plus fluides comme l’appelle de ses vœux Emmanuel Macron dans son discours du 11 octobre en attendant les ordonnances promises. Ce soutien du marché intérieur à la filière laitière dès 2018 apporterait assurément un plus en terme de visibilité et de perspectives. Les contrats de filière pourraient alors y trouver leur sens et leur fondation.

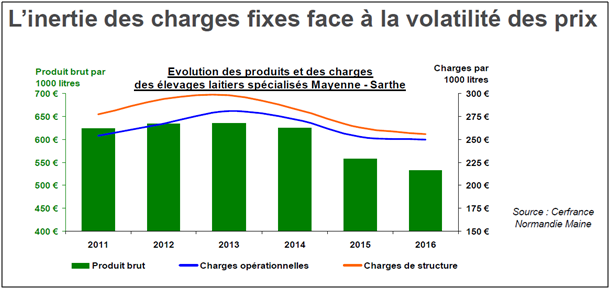

Au-delà du prix, la résilience de l’exploitation au cœur de la pérennité

Quel que soit l’aboutissement des débats actuels et les outils instaurés, la volatilité des prix restera une constante du producteur de lait avec laquelle il devra opérer. La compétitivité du producteur, c’est-à-dire son coût de production demeurera la meilleure garantie pour passer les caps.

L’inertie de ce coût constatée par Cerfrance depuis plusieurs années pose la question de la flexibilité économique de la ferme France. S’ajoute également l’écart du coût de production de près de 70 € à 100 € /

1 000 l entre éleveurs. Ces questions doivent constituer une dynamique de travail pour actionner ce levier intrinsèque à l’exploitation. L’échange d’expériences, la maîtrise de repère et d’outil, l’innovation sont autant de sources de progrès et les OP peuvent représenter une structure d’émulation au service des éleveurs laitiers.

Jean-Yves MORICE

Directeur du marché agricole